2025年7月中国照明行业出口快报

来源:光亚照明研究院

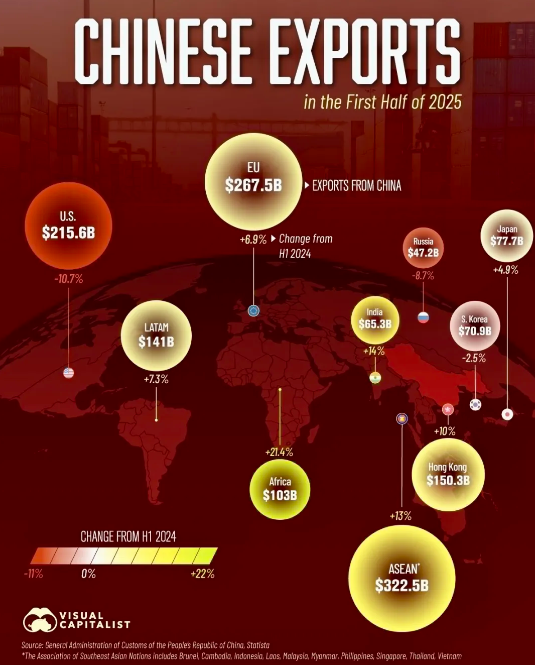

分国家和地区看,7月中国对美出口增速延续大幅下行,同比下降21.7%,上月前值为-16.1%,降幅扩大5.6个百分点,对整体出口的拖累扩至3.3个百分点。除上年同期基数较高外,主要原因是当前美国对华各项叠加关税仍处于畸高水平,对我国输美商品的市场接受度影响仍大。另外,5月中美日内瓦经贸会谈后双边关税大幅降低,引发此前积压商品对美集中出运以及部分商品的对美“抢出口”,7月这一效应有所减退。同时,7月出口仍然保持了较强韧性,主要在于对非美贸易伙伴出口态势良好,其中对欧盟出口整体同比增速较6月回升1.7个百分点至9.2%;对东盟出口同比从16.9%小幅回落至16.6%;对中国台湾地区出口大幅回升,从6月的3.4%上行至19.2%;对韩国出口同比也大幅修复11个百分点至4.6%。

目前中国对非美市场的出口增长抵消对美出口下滑带来的影响

1-7月,我国与第一大贸易伙伴东盟贸易总值为4.29万亿元,同比增长9.4%,占我国外贸总值的16.7%。我国与第二大贸易伙伴欧盟贸易总值为3.35万亿元,同比增长3.9%,占比13.0%。我国与第三大贸易伙伴美国贸易总值为2.42万亿元,同比下降11.1%,占比降至9.4%。同期,我国对共建“一带一路”市场合计进出口13.29万亿元,同比增长5.5%,占比提升至51.7%。同期,我国出口机电产品9.18万亿元,同比增长9.3%,占我出口总值的60%。

(点击查看大图)

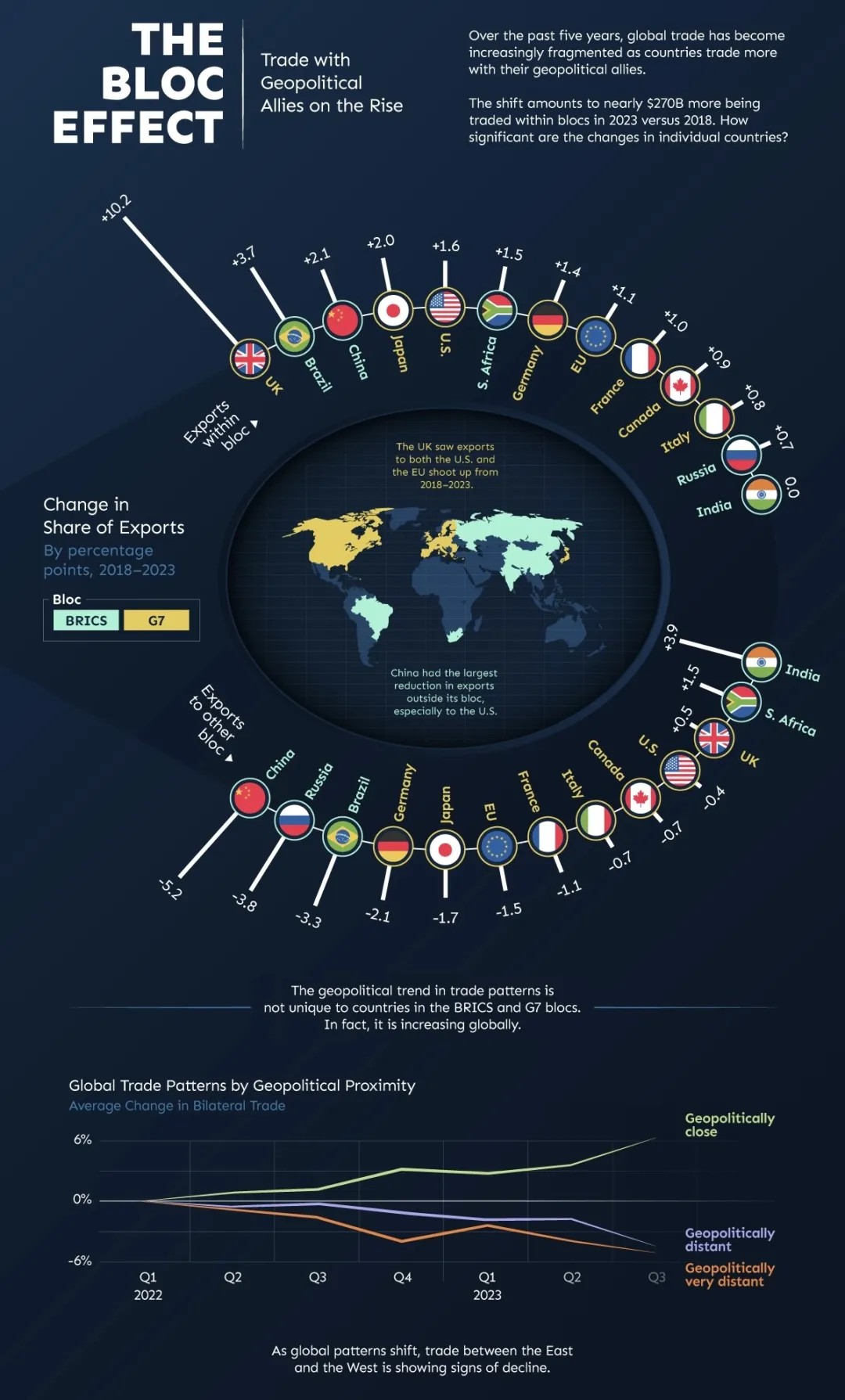

全球化逐步向区域化板块化碎片化演进

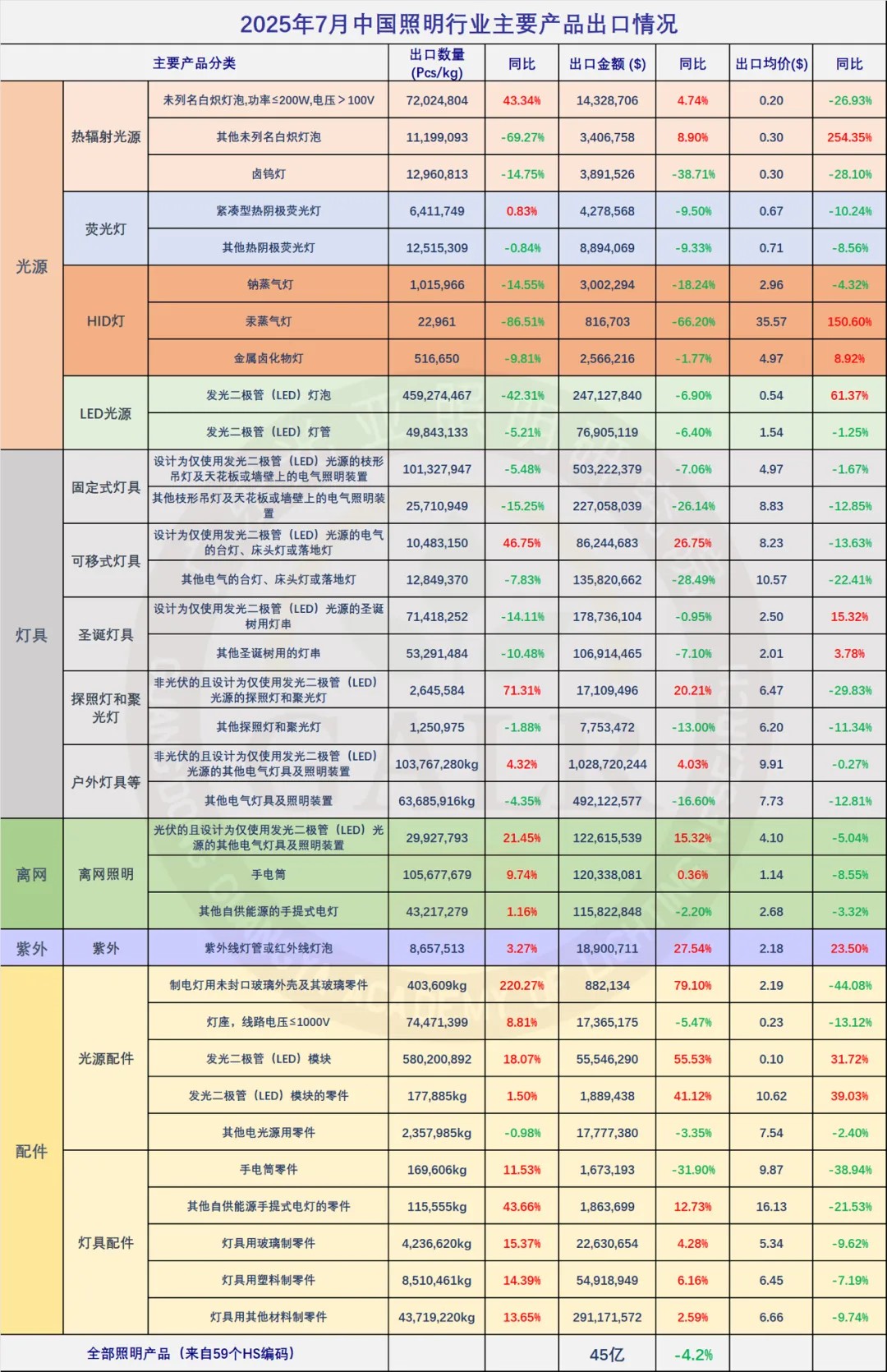

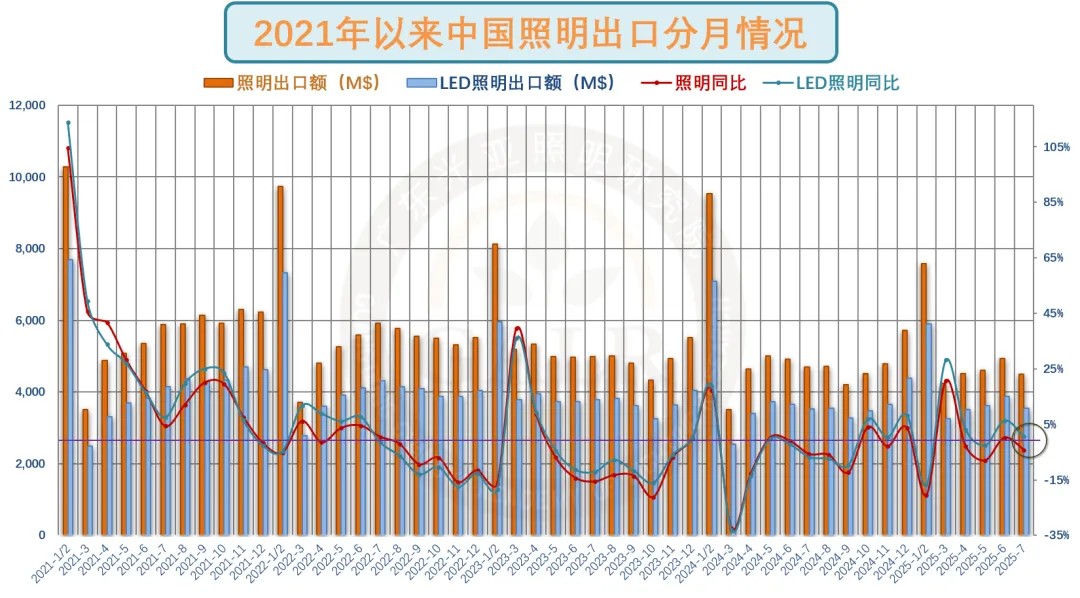

2025年7月,中国照明产品出口额录得45亿美元,同比下降4.2%,前值为0.2%,降幅回落达4.4个百分点;环比则下滑8.6%,前值为7.1%。5月12日中美日内瓦联合声明互降关税后,部分企业把握关税过渡期“抢出口”和“抢转口”,助力6月出口数据回调,但同时也在一定程度上透支了后续需求,7月这一效应自然相对减弱。

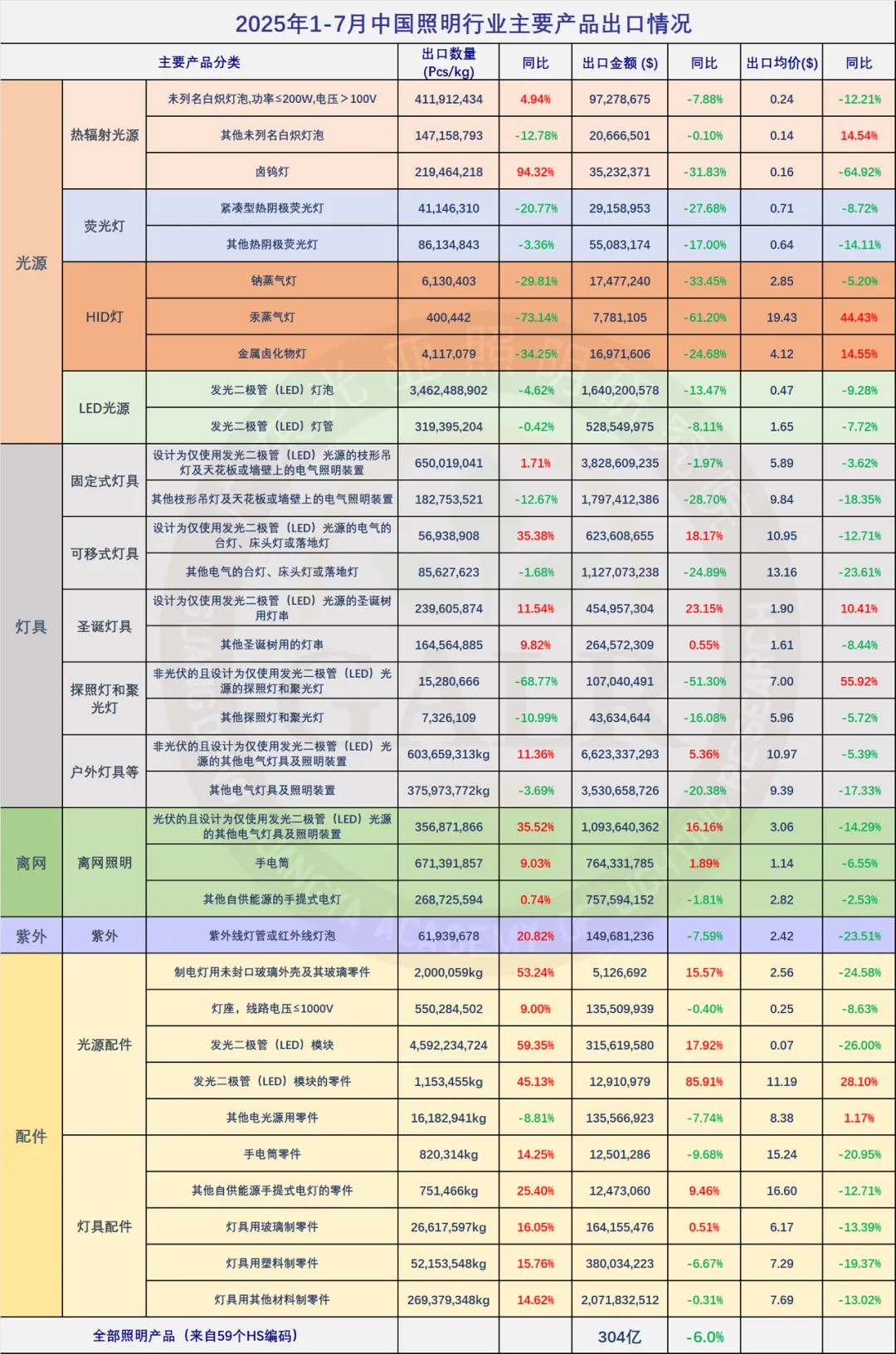

2025年1-7月,中国照明产品出口总额为304亿美元,同比下降6.0%,比前值降幅收窄0.3个百分点,而去年同期增速为-3.8%。其中LED照明产品出口额237亿美元,同比下滑0.9%,去年同期增速为-4.1%,占整体出口额的比重提升至78.1%。

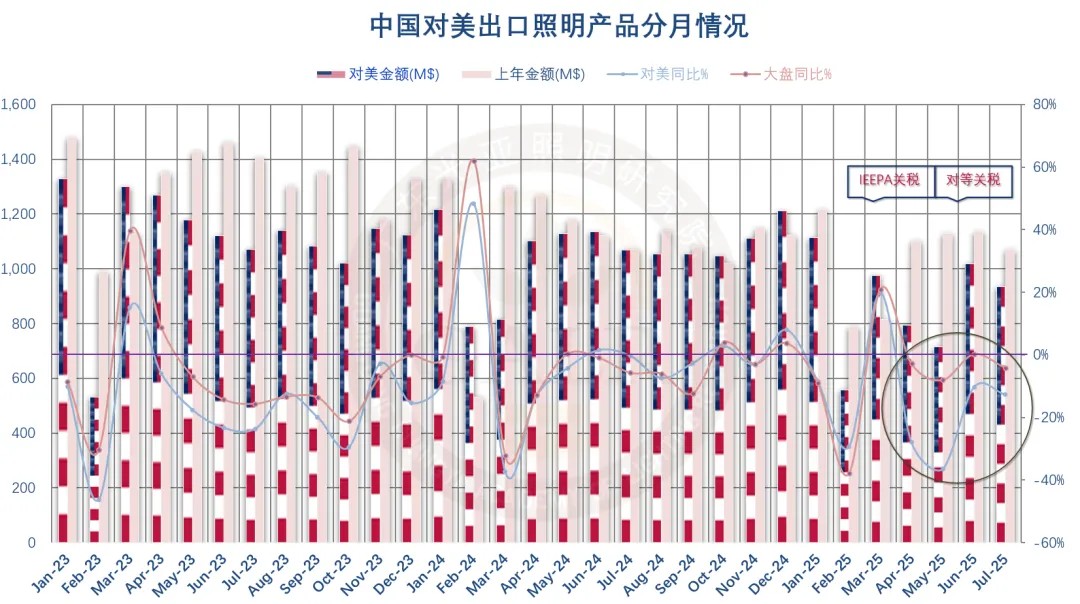

对美出口方面,2025年7月,照明产品对美出口单月为9.3亿美元,同比下降12.8%,降幅比上月再度扩大,同时环比下降8.2%,占整个出口比重为20.7%,对美降幅与大盘降幅剪刀差至8.6个百分点;2025年1-7月,照明产品对美累计出口仅为61亿美元,同比下降15.8%,占整个出口比重低至不足20%。

分月来看,2025年开年的1-2月,受上年同期基数偏高和春节错位扰动,以及特朗普宣誓就职总统前的“抢出口”阶段性结束等因素影响,出口金额录得自2024年3月以来的最大降幅。到3月份,前期扰动因素消除,供给端瓶颈逐步减退,关税冲击也尚未体现,加之去年同期低对比基数效应,数据有所反弹。二季度开始,美国对等关税对出口的扰动开始逐步显现,4月和5月均录得下滑,6月因中美关税博弈阶段性缓和降幅收窄。7月,抢出口抢转口效应减弱导致再度下滑。

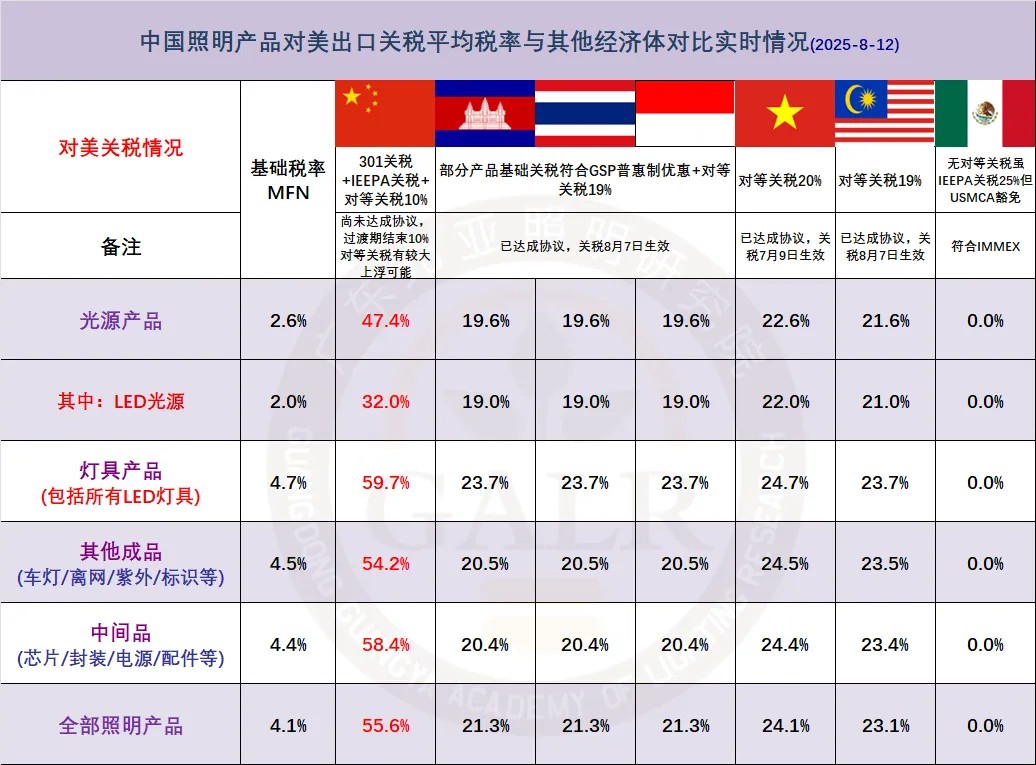

美国现行关税税种繁多,既有针对所谓不公平贸易的301关税,也有针对特定行业的232关税,还有针对特定国家的IEEPA关税,以及普遍性对等关税。

即便按照目前过渡期10%的对等关税计算,叠加之前未被取消的301关税和两轮IEEPA特定关税,中国照明产品对美现行税率对比其他经济体仍旧畸高。

8月12日中美斯德哥尔摩联合声明让关税过渡期再度延长了90天,为广大对美出口企业延长了喘息时间,但展望后续仍不容过度乐观。中美关税博弈的核心分歧仍未改变:一是特朗普政府秉承“美国优先”理念,推动全球产业链重构,减少贸易逆差,增加关税收入,压迫制造业回流,进而重塑全球经济秩序的目标始终未变;二是美国在科技经贸等诸多领域压制中国,中国基于维护本国发展权利而强力反制的这一难以调和的对峙持续存在;三是全球性关税壁垒演变为长期化趋势。因此中美经贸磋商将经历一个复杂曲折的过程,外贸环境不确定性和碎片化风险仍然较强,上半年抢出口抢转口提前透支需求后,外部环境波动对我国出口的影响将主要在下半年显现,后期照明出口增速将持续受关税因素和价格因素的双重拖累。

本文作者

光亚照明研究院GALR常务副院长兼首席研究员

国际照明商业联合会CILCA执行会长

中国城市科学研究会CSUS低碳照明研究中心副主任

正文

正文