外需崩+内需垮!50%照明企业利润暴跌,靠什么活?

来源:中国之光网

截至2025年8月31日,中国照明产业链相关上市公司的2025年半年报业绩相继出炉。本文整理了100家A股上市公司,7家H股上市公司和73家新三板挂牌公司等共计180家公司的报告业绩。尽量精准地提炼出其照明产业链相关的业务情况并做了相关业绩排名,以供参考。虽为管中窥豹,亦可一叶知秋,但求不会一叶障目。

注:B为北交所企业,H为港股企业,X为新三板企业,新三板企业中C为创新层企业

(点击查看大图)

2025年上半年中国照明产业规模约2750亿元,同比下降7.7%,降幅比去年同期扩大3.2个百分点,自2021年起已连续第四年负增长。

其中,面临全球化不确定性急剧上升的外需低迷,产能/产业链的外溢和分散,以及中美关税博弈加剧,叠加产能过剩和外贸“东升西降”造成的价格通缩等多重压力的照明外贸2025年上半年录得出口总额259亿美元,相比去年同期的276亿美元下降6.3%,按同期汇率折算人民币约为1860亿元,同比下滑5.1%。照明内销则继续受房地产持续低迷、投资受财政紧缩所限、就业与收入承压、消费信心不足、市场分化扩大等诸多因素制约,量价齐跌,全行业共完成约890亿元的国内销售额,同比下降12.8%。

(点击查看大图)

(点击查看大图)

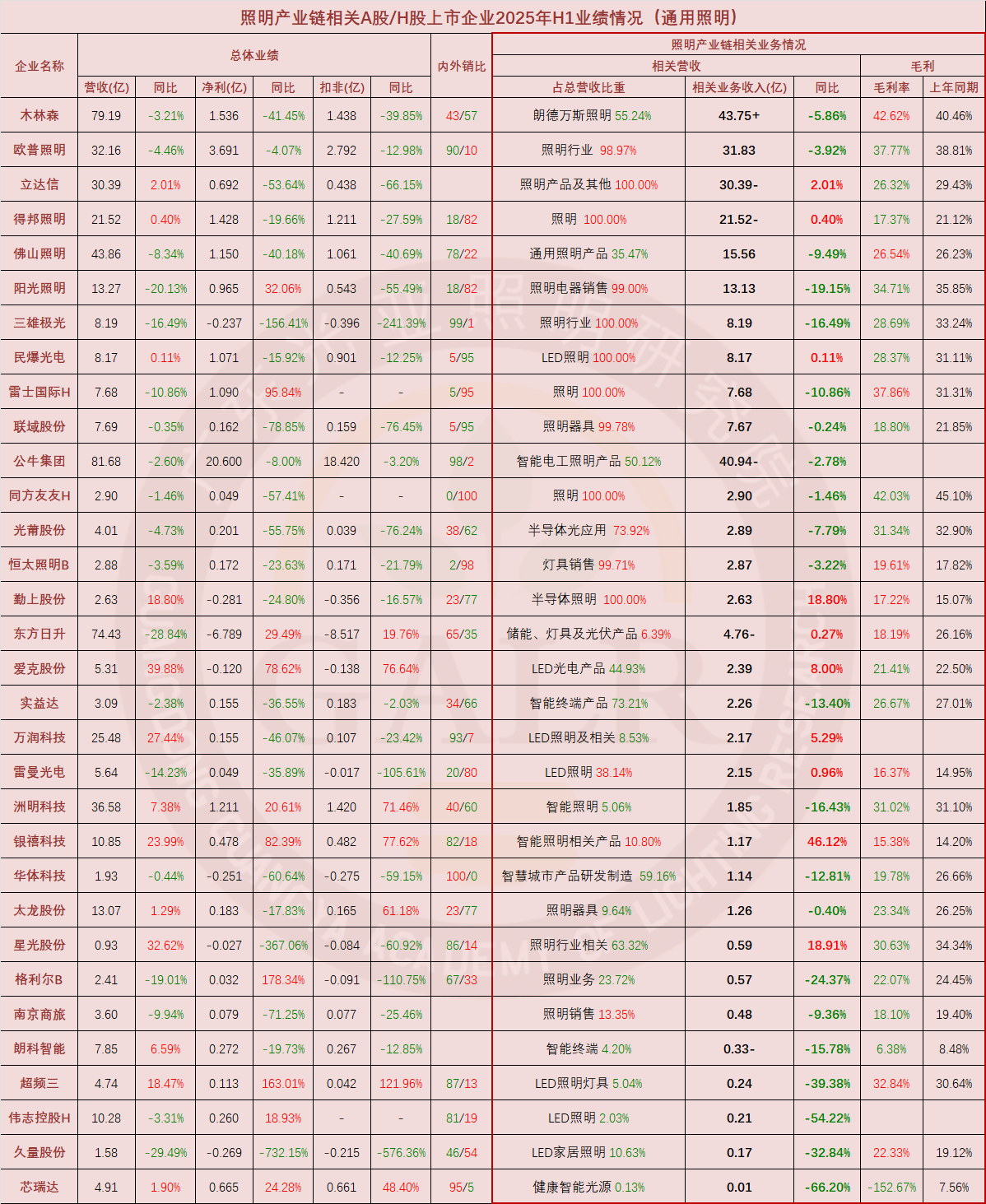

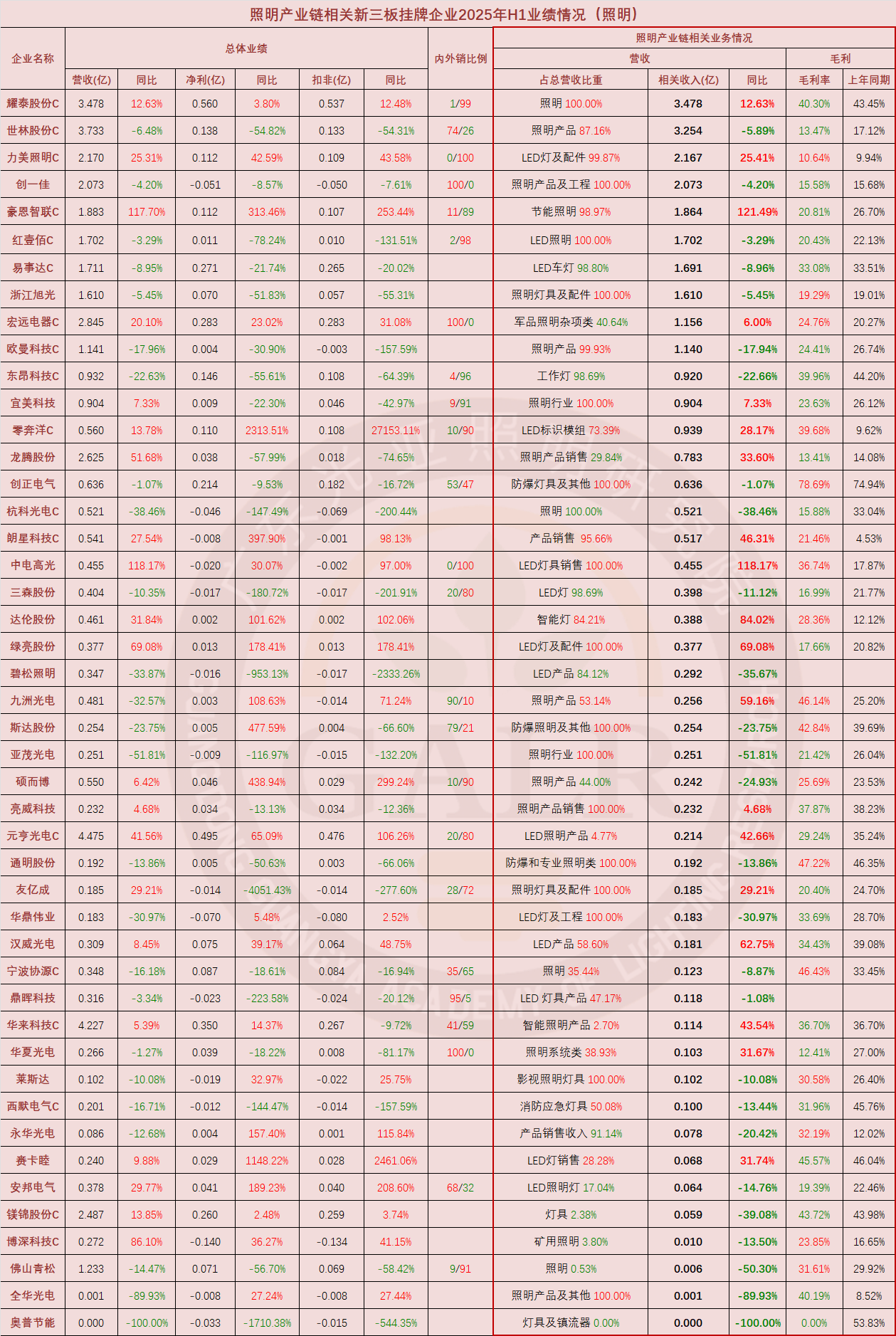

通用照明板块,2025年上半年突出体现的是营收承压挣扎,利润大幅下滑。

总共87家上市公司中:

照明相关业务营收下滑的企业占64%,去年同期为56%,平均下滑幅度为20%;

照明相关业务毛利下滑的企业占66%,去年同期为52%,平均毛利率仅为26.0%,比去年同期下降2.2个百分点;

照明相关业务平均产能利用率仅为54%,比去年下滑5个百分点,远低于75%的制造业产能过剩警戒线;

整体营收方面,56%的企业营收下滑,62%的企业净利润下滑,34%的企业亏损,分别比去年同期扩大2个百分点、11个百分点和1个百分点;

另外有62%的企业外销收入占比提升,体现了出海已成为企业拓展增量的重要途径。

上述上市公司照明相关业务(不含车灯)营收合计约290亿元,占整个产业规模的10.5%,中位数为0.9亿元。

(点击查看大图)

(点击查看大图)

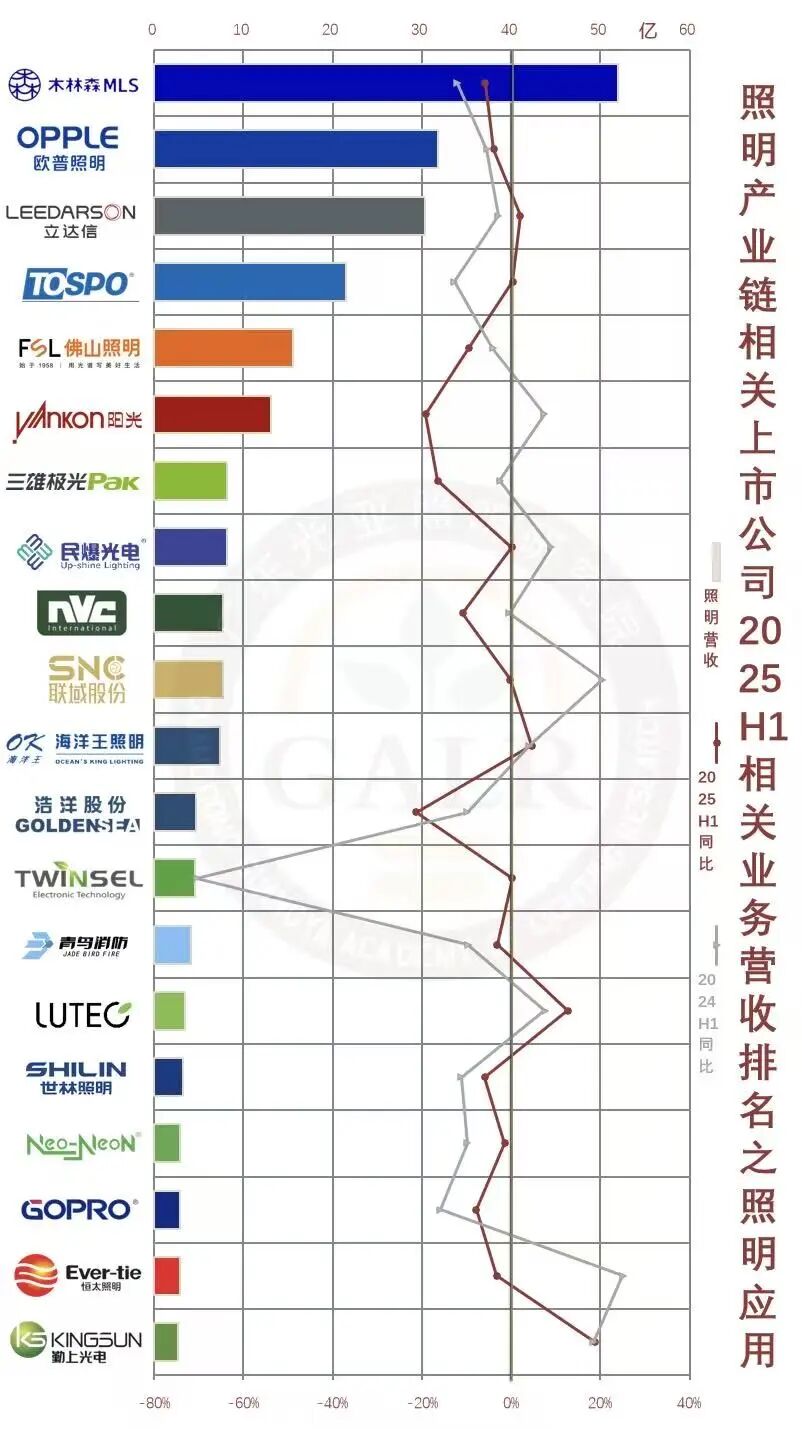

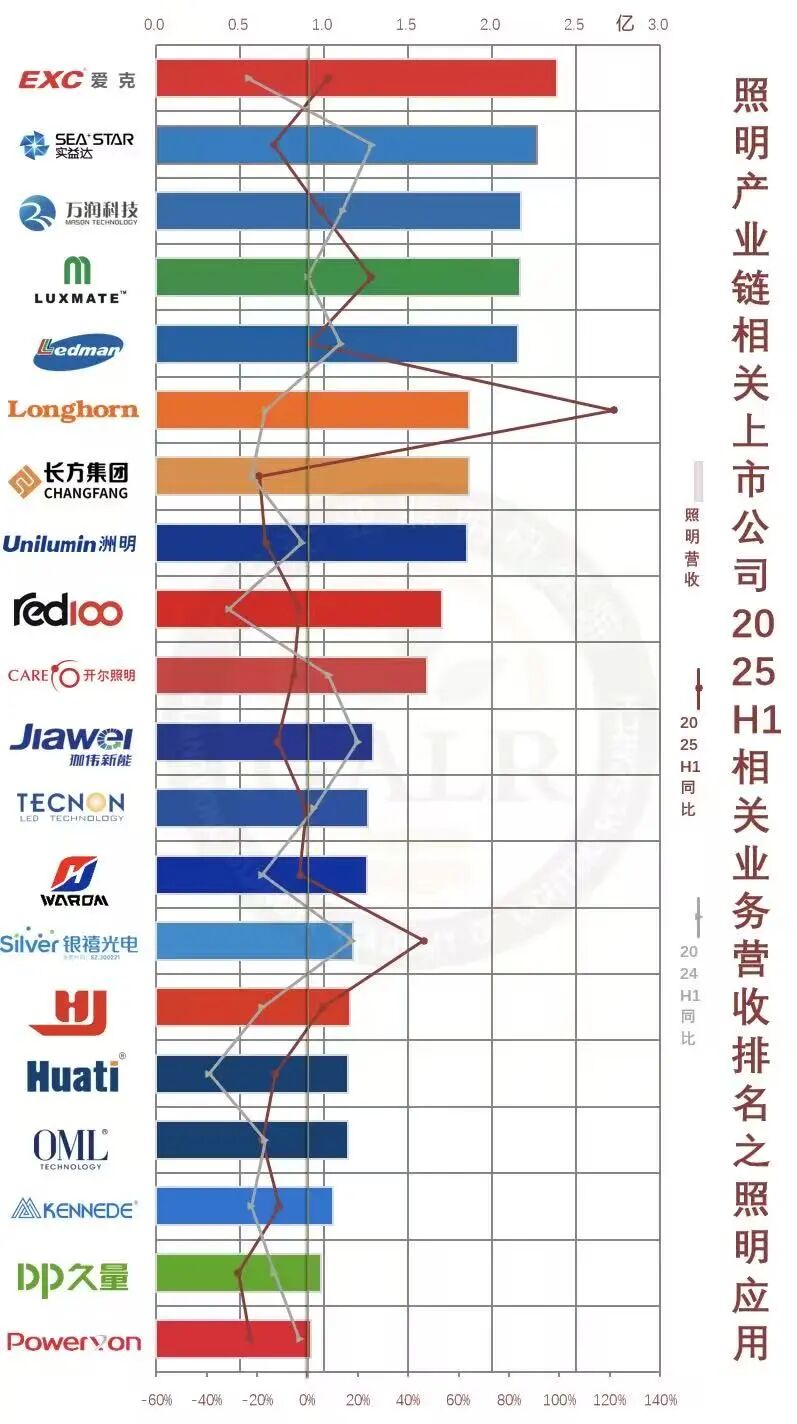

通用照明板块2025年上半年照明业务营收排名前40名企业,合计营收约266.4亿元,占整个产业规模的9.7%,产业集中度比去年同期提升了0.8个百分点。

与通用照明板块不同的是,车灯业务在近年来LED/OLED/激光等新光源、纯电/插混/增程等新能源、自动驾驶、智能互联、自适应灯光、贯穿式尾灯等新技术/新应用的加持下,业绩普涨。

其智能化、互联化、数字化、个性化也是大势所趋,并且在国产替代的趋势下,以华域、星宇为代表的内资车灯厂商也在原有欧日"BIG5"的竞争格局中逐步抢得上风,星宇现已超越华域而位居国内车灯厂商营收首位。

与通用照明板块同病相怜的是,相关上市公司车灯业务毛利普降,11家中仅2家毛利提升,上半年车灯业务平均毛利率仅为16.7%,不仅远低于通用照明板块平均毛利率,且比去年同期下滑3.2个百分点,所以车灯领域其实也很卷。

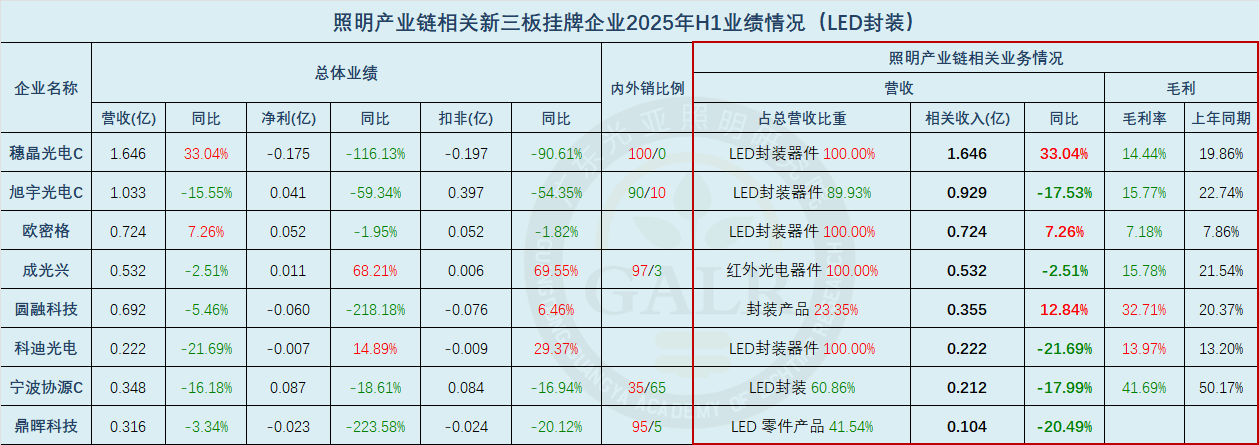

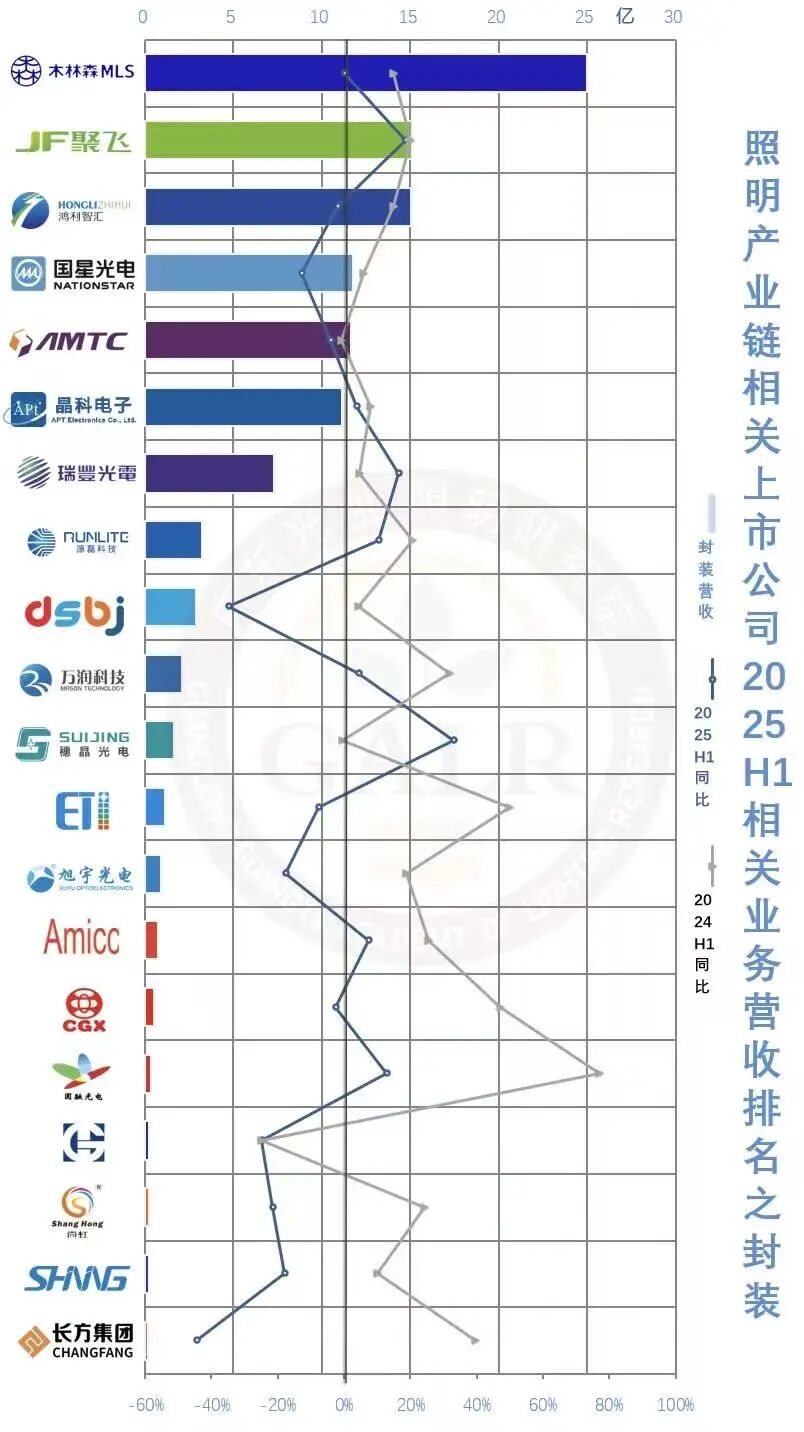

LED封装板块

封装业务情况

(点击查看大图)

(点击查看大图)

LED封装板块,去年得到一丝喘息之机的该板块再度由升转降,各项业绩指标比之去年同期显著回落,并呈现持续两极分化态势。聚飞首次反超鸿利上升至封装次席,木林森、聚飞、鸿利、国星、兆驰、晶科等巨头封装规模优势明显,存量竞争态势下缺乏产能做基础的小微型封装企业逐步淡出。

在总共22家上市公司中:

LED封装相关业务营收下滑的企业占59%,去年同期为29%,平均下滑幅度为23.5%;

LED封装相关业务毛利下滑的企业占73%,去年同期为38%,平均毛利率仅为12.5%,比去年同期下降1个百分点;

LED封装照明相关业务平均产能利用率为70%,比去年大幅下滑12个百分点;

整体营收方面,55%的企业营收下滑,68%的企业净利润下滑,36%的企业亏损,去年同期分别为33%、25%和50%;

上述上市公司LED封装相关业务营收合计约120亿元,中位数为1.1亿元。

LED封装板块绝大部分企业营收增速低于去年同期,利润空间也饱受挤压。

(点击查看大图)

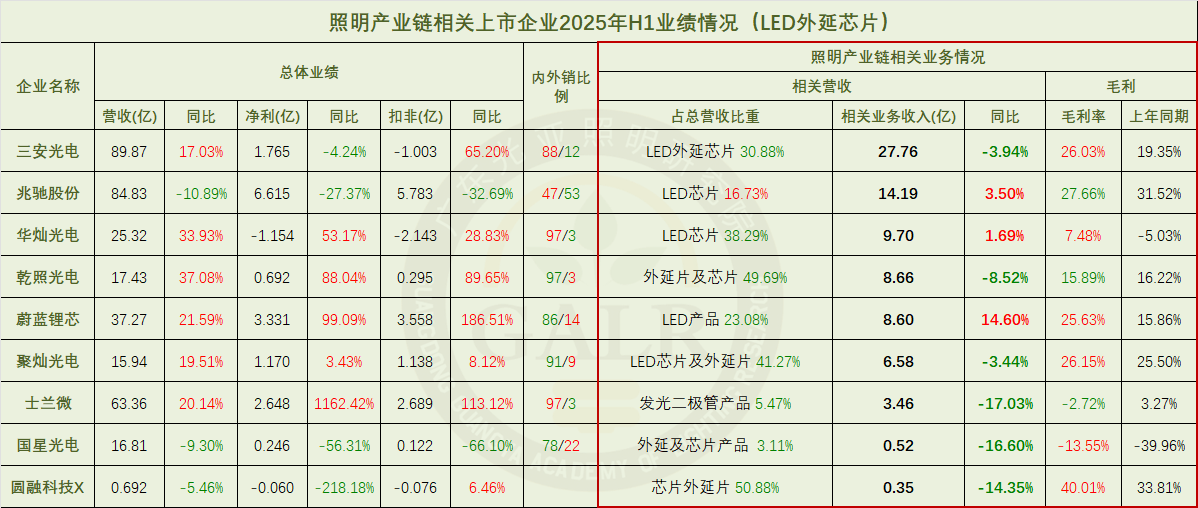

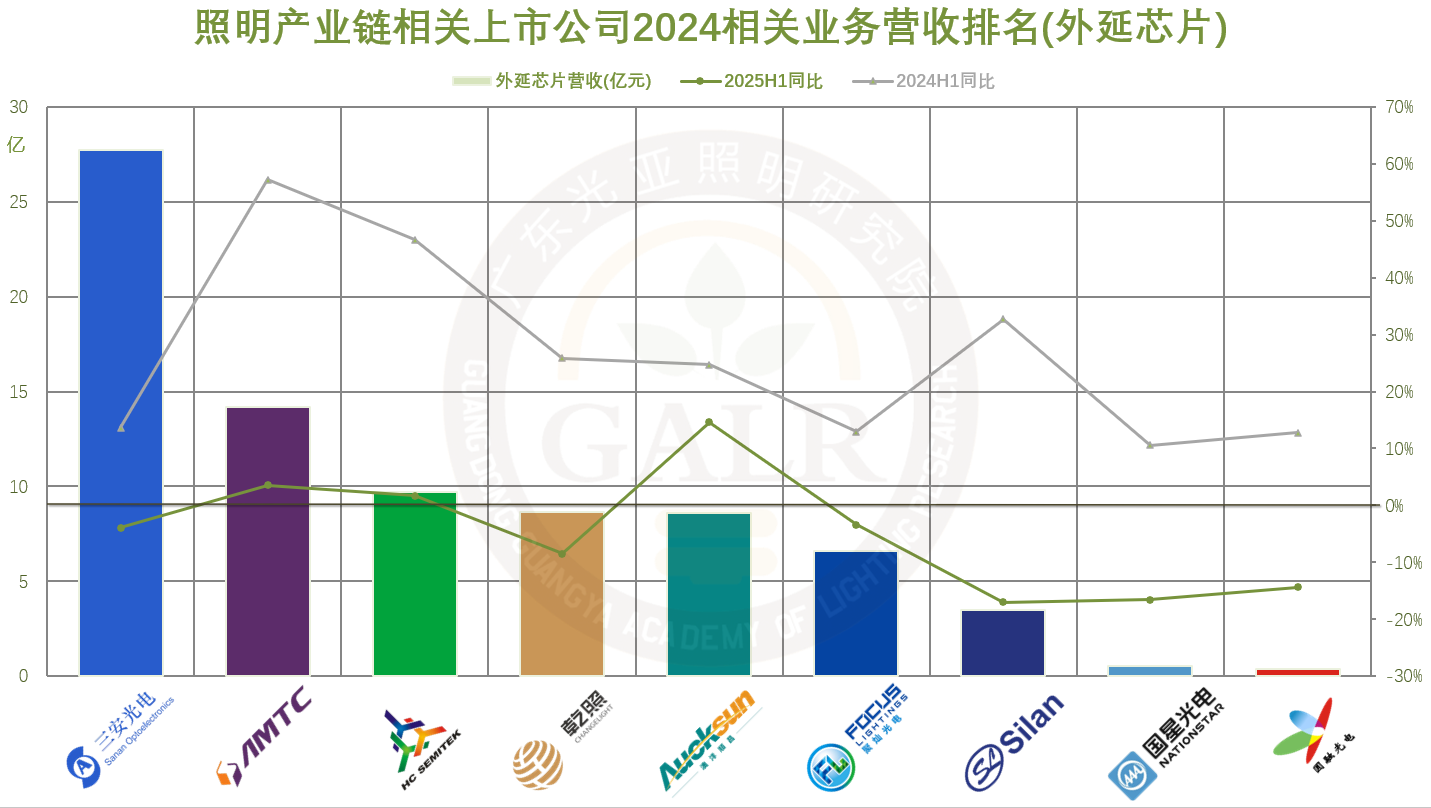

LED外延芯片板块“BIG6”格局虽依旧稳定,但和2024年同期全线飘红相比,下游需求萎缩的状况已传导至上游,也使得今年该板块无法复制“风景这边独好”的态势。

总共9家上市公司中:

LED外延芯片相关业务营收下滑的企业占67%,去年同期为0%,平均下滑幅度为10.7%;

LED外延芯片相关业务毛利下滑的企业占33%,去年同期为11%,平均毛利率为17.0%,比去年同期提升1.4个百分点;

LED封装照明相关业务平均产能利用率为92%,比去年下滑4个百分点,仍处高位;

整体营收方面,33%的企业营收下滑,44%的企业净利润下滑,33%的企业亏损,去年同期分别为0、11%和33%;

上述上市公司LED外延芯片业务总营收为79.8亿元,同比下降1.6%,占整个中国LED外延芯片产业规模的九成以上,依然为产能和资本的高度集约。

LED外延芯片板块所有企业营收增速均低于去年同期。

(点击查看大图)

(点击查看大图)

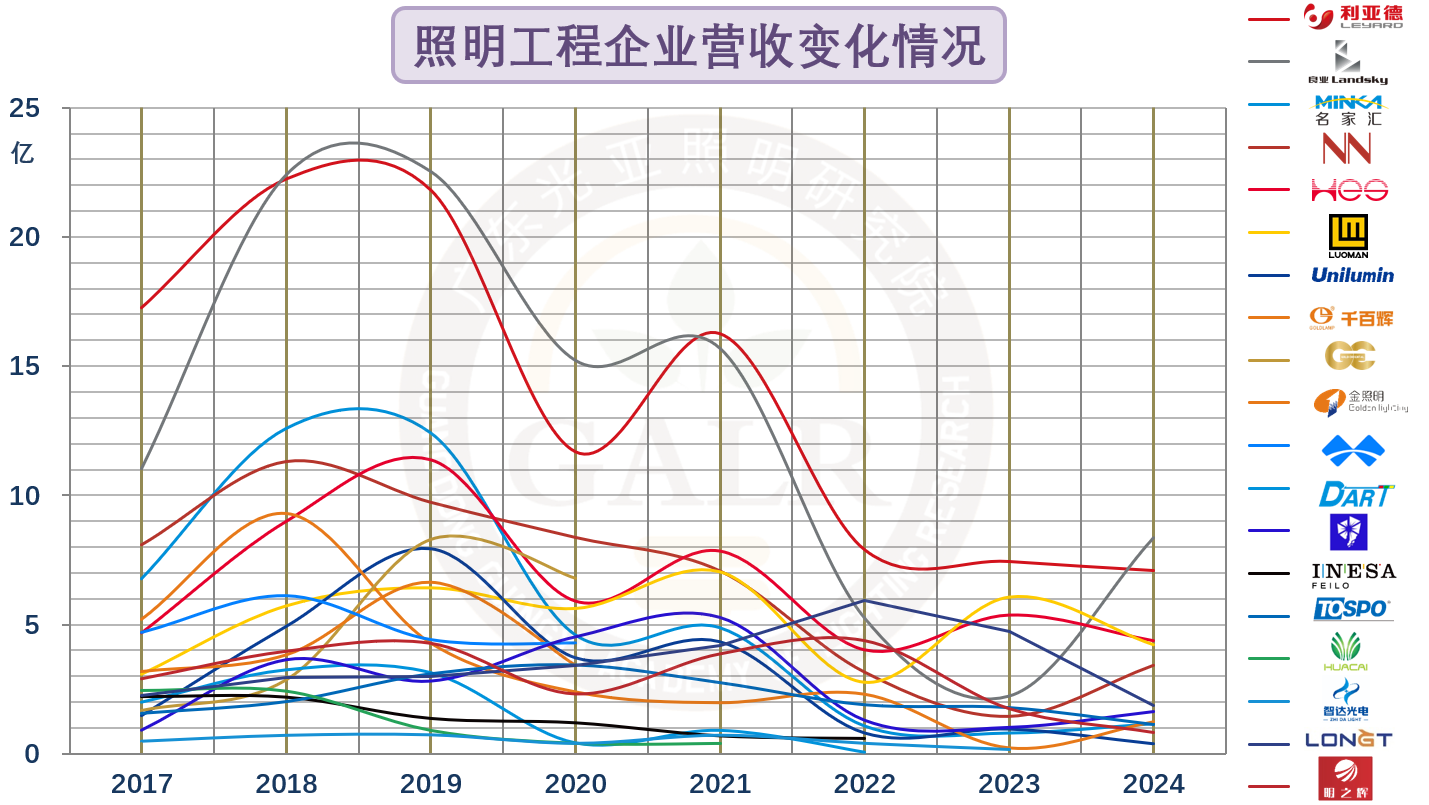

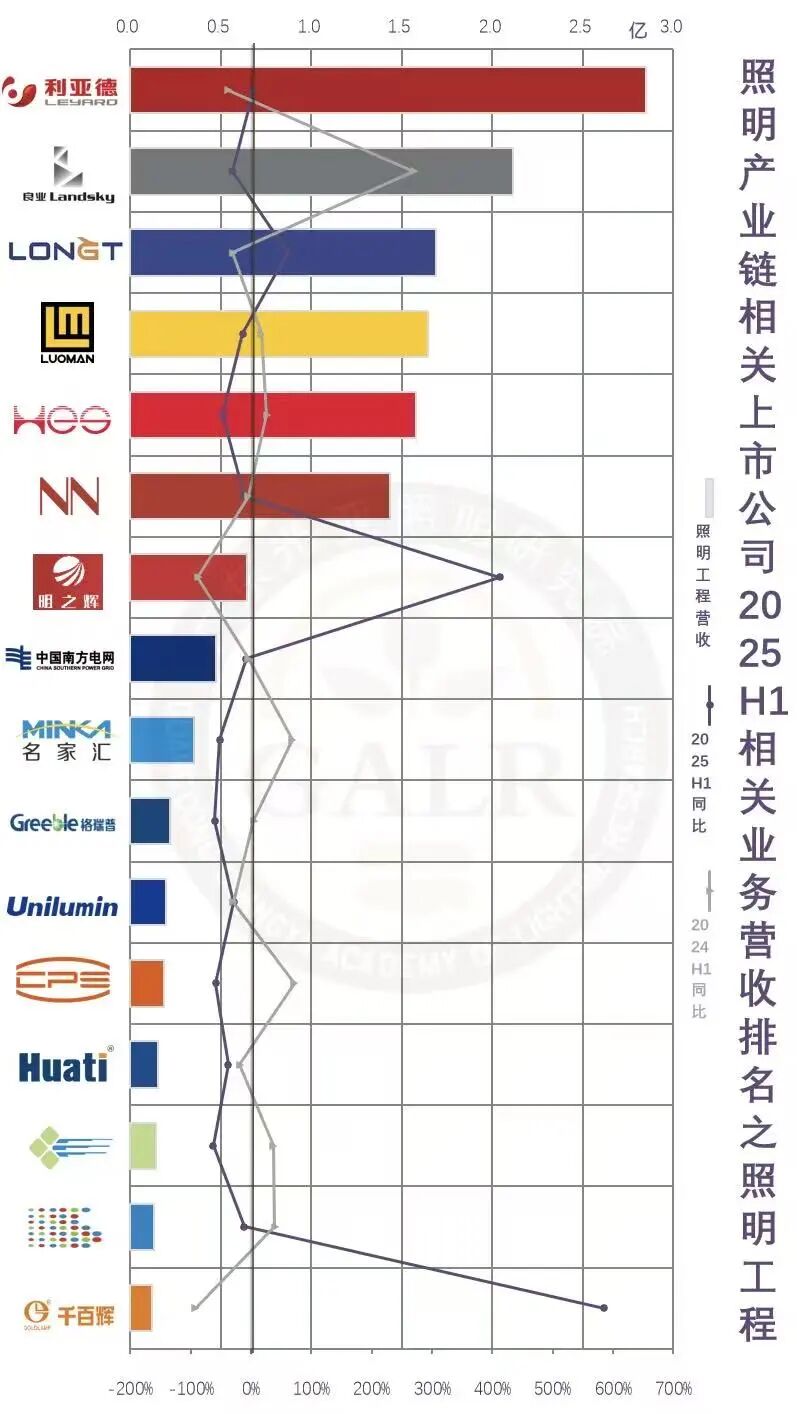

2025年上半年,照明工程板块依旧处于低位挣扎态势。大型亮化项目依旧凤毛麟角,城市更新、文旅夜游、商业地产等项目成为主流,但项目碎片化定制化趋势显著。

总共16家上市公司中:

照明工程相关业务营收下滑的企业占75%,去年同期为59%,平均下滑幅度为35.0%;

照明工程相关业务毛利下滑的企业占63%,去年同期为47%,平均毛利率为23.7%,比去年同期大幅下挫7.7个百分点;

整体营收方面,56%的企业营收下滑,31%的企业净利润下滑,44%的企业亏损,去年同期分别为35%、65%和47%;

上述上市公司照明工程业务总营收为13.9亿元,同比下降9.2%。

(点击查看大图)

对比2025年上半年与2024年同期营收增速,照明工程板块上市企业的业绩起伏较大,体现出目前照明工程市场的不稳定性。

(点击查看大图)

(点击查看大图)

(点击查看大图)

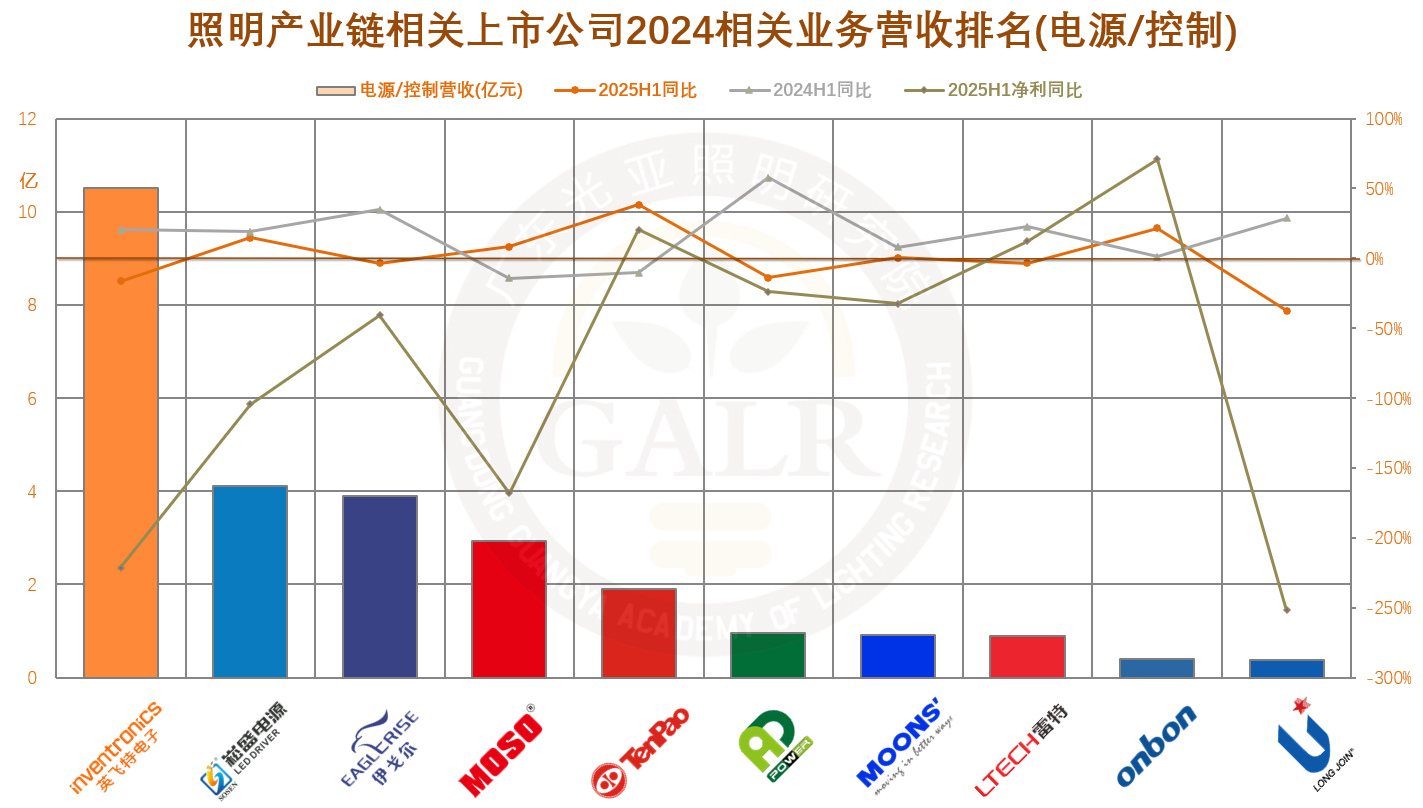

各项配套板块中,电源/控制板块营收喜忧参半,利润极限承压,其中智能化业务成就为数不多的亮点;原材料板块受上游大宗商品价格带动,表现相对稳定;元器件板块中,驱动IC企业自2021年之后一直是亏损重灾区;配件/设备板块受下游需求低迷和价格通缩的传导,整体下行。

全行业存量竞争剧烈洗牌阶段,供应链比应用终端的集中化程度进展得更为迅速,但盈利空间面临空前挑战。

(点击查看大图)

电源/控制板块上市公司不仅营收增速普遍低于去年同期,且利润下滑较大,体现了电源行业的惨烈竞争态势。

总体而言,照明产业链相关上市公司中有54%的企业整体营收增长,比去年同期下降3个百分点,但仅有45%的企业照明产业链相关业务增长,说明超半数企业的照明产业链相关业务成为整体业绩的拖累项;

仅有40%的企业照明产业链相关业务毛利增长;50%的企业净利润增长,比去年同期下滑2个百分点;仍有34%的企业亏损,比去年同期减少3个百分点。

简而言之,行业目前的普遍情况是,企业以销售数量增长来对冲价格通缩与成本通胀,营业收入实现略降或微增,但利润则大打折扣。

综上,照明产业链业绩情况要比2024年同期更不理想,作为行业优质产能的代表,众多上市公司特别是主板上市公司的业绩尚且如此,广大中小微照明企业的境遇更可想而知。

在弱周期经济与全球化重构的大环境下,技术性增量和市场性增量都面临瓶颈的存量竞争阶段,照明行业竞争格局演变为愈发残酷的零和博弈,这种局面也将长期存在。

创新研发新技术新应用,完善内部与供应链体系,加大开放力度走出去,寻求重组抱团取暖,关注利基细分市场,重构运营模式与价值思路,市场化推进优化产能,基于照明业务的有效业态延伸将成为照明企业未来的安身立命之道。

以上文章来源于光亚照明研究院,作者温其东

正文

正文