2025年LED照明行业报告——智能照明、健康照明、低空照明赛道增长实录

来源:明课堂

2025年,全球LED照明行业在智能化、健康化与场景细分化浪潮中加速重构。受欧美经济疲软拖累,通用照明市场规模同比下滑4.4%,但智能照明(增速19.2%)、健康照明(增速22%)及低空照明(新增订单占比15%) 三大赛道逆势爆发,成为驱动行业增长的核心引擎。

产业链各环节呈现“头部集中+技术跨界”特征:上游芯片企业突破GaN-on-Si衬底与深紫外技术,中游封装企业向“芯片+模组”垂直整合,下游应用企业则通过AI算法、全光谱技术与跨场景解决方案(如航空照明、深海探测)建立壁垒。

本文将全景呈现LED产业链上游芯片、中游封装及下游应用(家居、商业、低空等12大场景)的竞争格局,解析三安光电、木林森、佛山照明等企业的技术突破与战略布局。

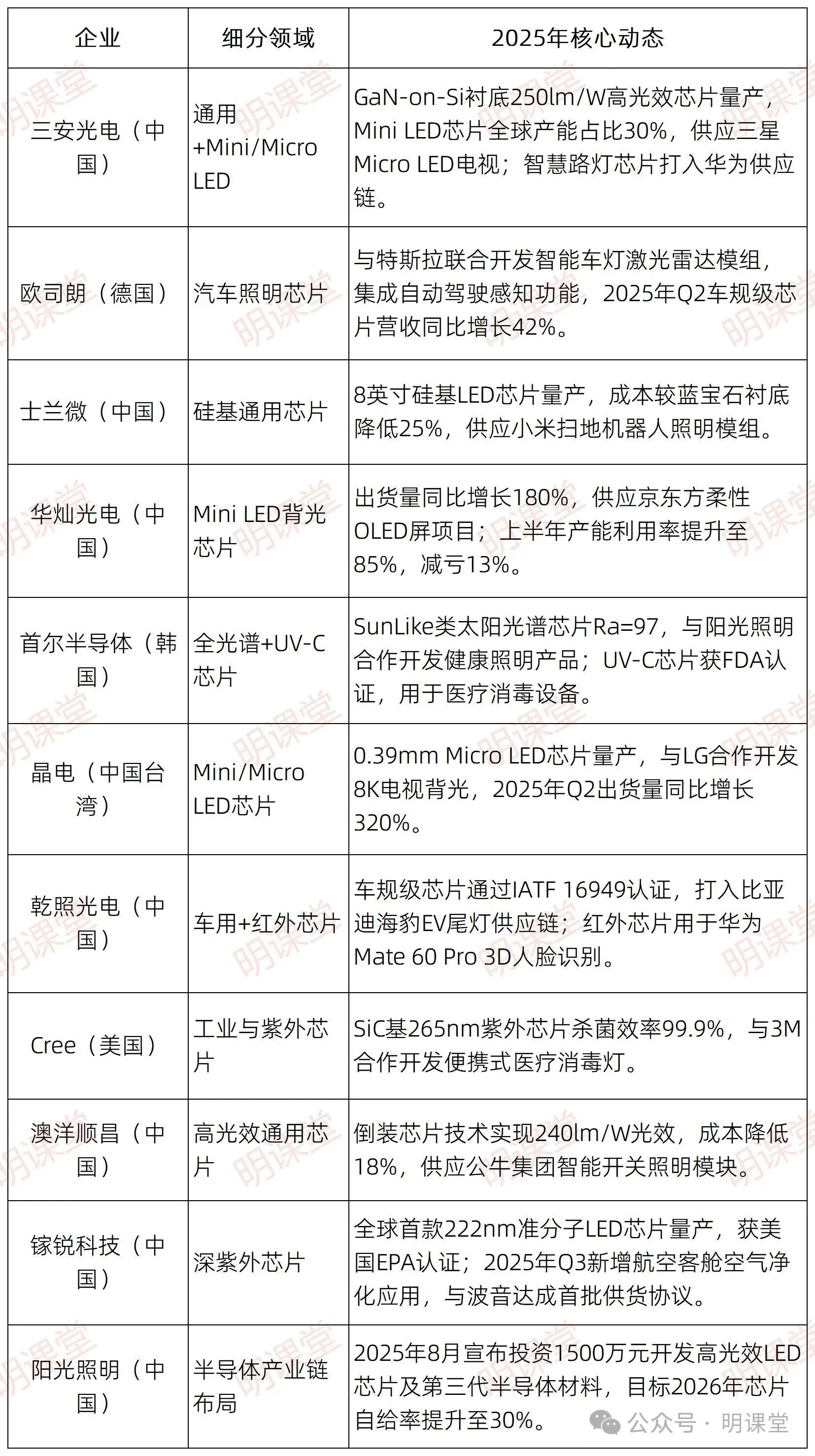

核心环节:主导LED光效、可靠性及成本,覆盖通用照明、汽车、Mini/Micro LED、紫外等细分芯片领域。

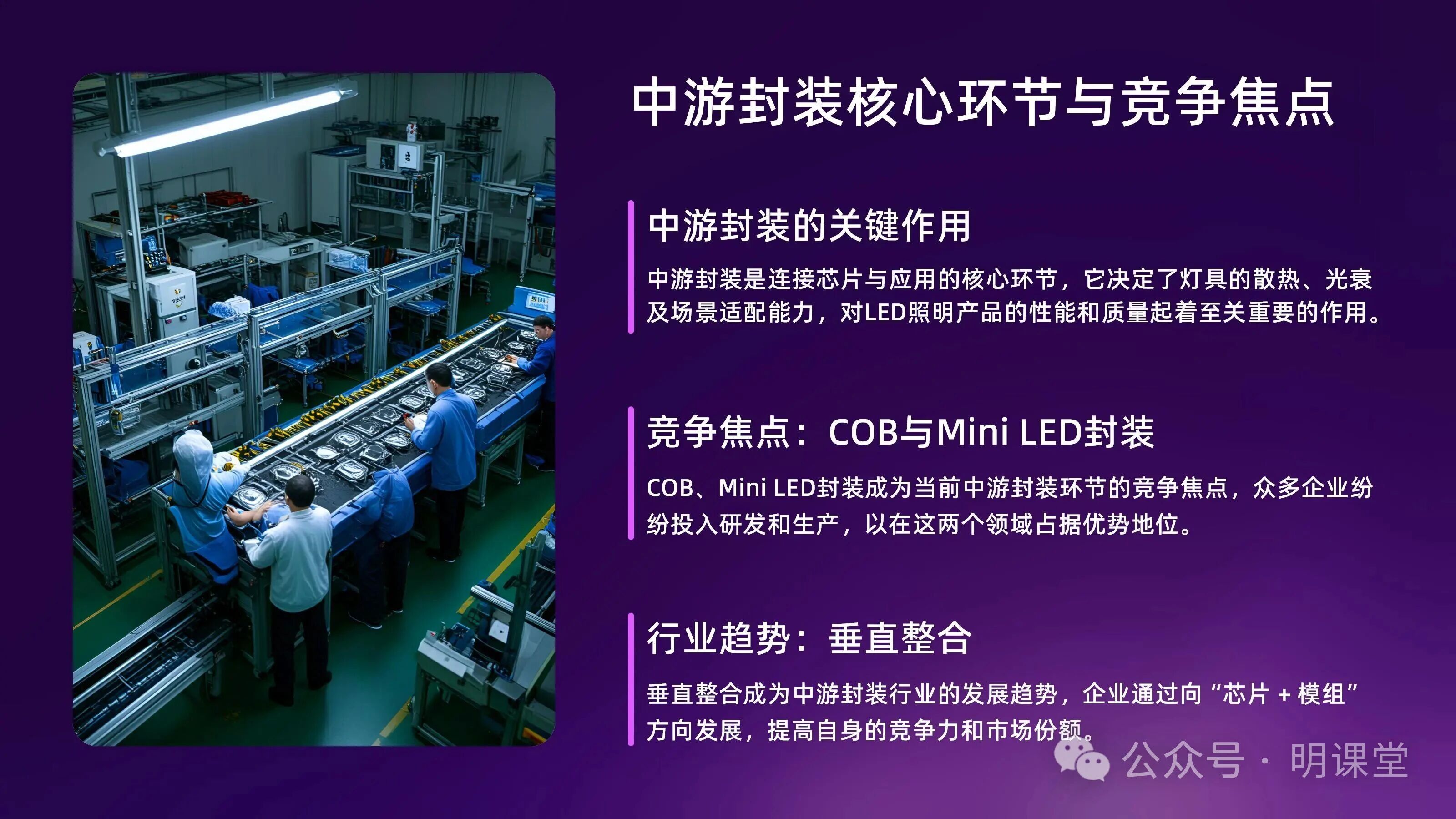

二、中游封装:

技术融合加速,垂直整合成趋势

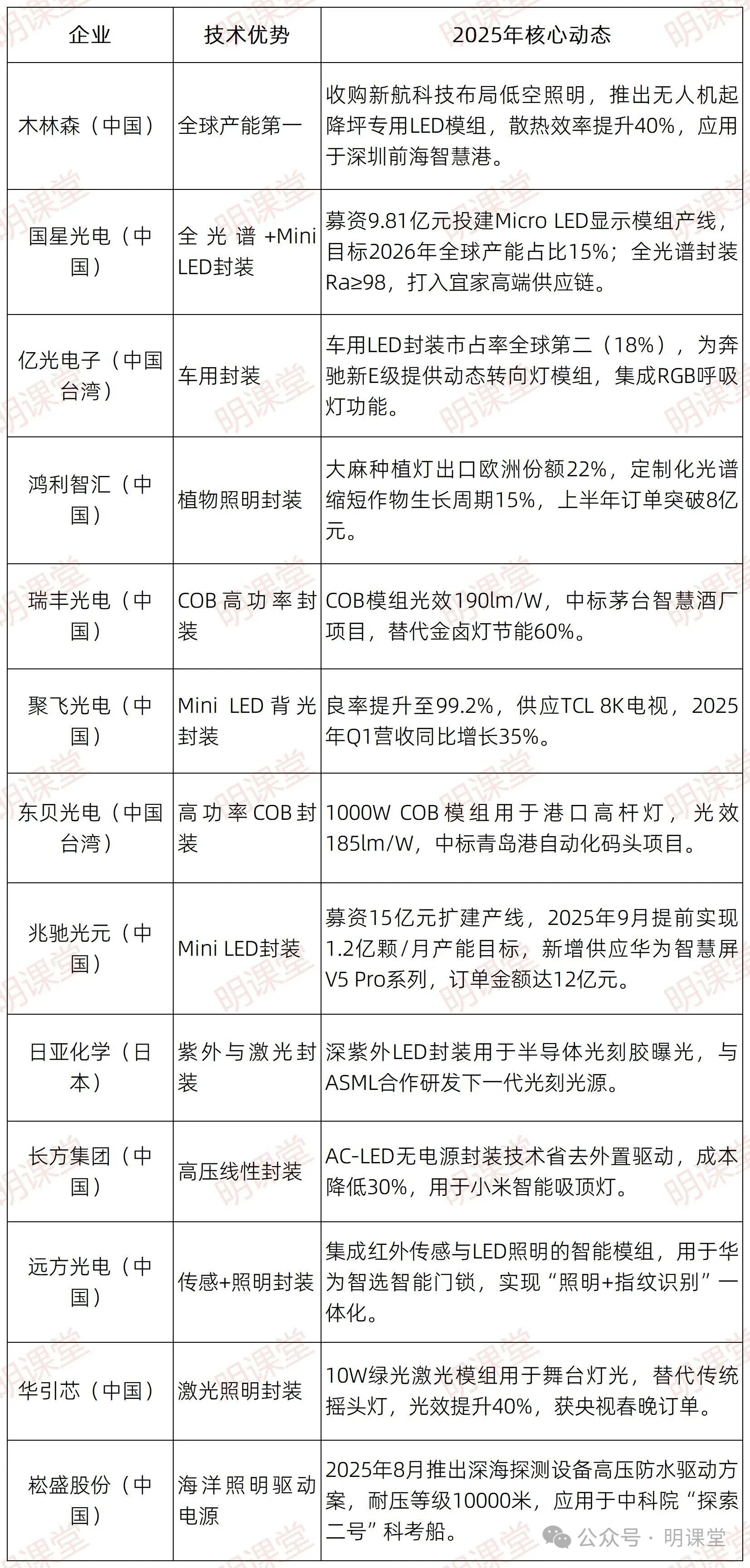

核心环节:连接芯片与应用,决定灯具散热、光衰及场景适配能力,COB、Mini LED封装为竞争焦点。

三、下游应用:

场景细分爆发,“智能+健康+跨界”成核心赛道

(一)家居照明:智能化渗透率超50%

◇欧普照明:

华为鸿蒙生态“星空”吸顶灯支持LiFi通信(1Gbps),北京大兴国际机场旅客休息区独家供应商。

◇弗劳士照明:

全屋智能系统5.0版语音响应0.3秒,2025年上半年销量同比增长210%。

◇TCL照明:

AI睡眠灯通过心率监测调节色温,京东618销量破5万台。

◇美的照明:

“美居智慧光网”实现跨设备联动,智能灯具天猫销量同比增长210%,雷达感应走廊灯占比65%。

◇公牛集团:

“G27光影开关灯”集成LED氛围灯与插座,2025年上半年照明业务营收突破12亿元。

◇青岛易来智能:

2025年8月25日,佛山照明终止收购其60%股权(因核心技术专利争议),独立推进IPO计划,智能调光算法接入小米澎湃OS生态。

(二)商业照明:高端化与设计感凸显

◇雷士照明:

“柠梦Z系列”智能吸顶灯集成米家生态,中标星巴克全球门店改造项目,替换荧光灯节能30%。

◇西顿照明:

上海迪士尼“疯狂动物城”定制防眩光轨道灯(UGR<16),Ra=97还原动物皮毛色彩。

◇玛斯柯(美国):

“咖啡光谱”专用灯4000K色温+95显色指数,星巴克全球门店替换率超80%。

◇朗德万斯(德国):

2025年8月21日与优必选合作开发AI照明服务机器人,集成语音交互、环境监测及动态调光,试点应用于北京国贸商城。

(三)户外与智慧路灯:新基建核心场景

◇华体科技:

智慧灯杆集成“青青储充”充电桩,成都、杭州落地5000根,实现“照明+5G+应急充电”一体化。

◇阳光照明:

防沙暴路灯耐温-40℃~70℃,为迪拜2025年世博会独家供应商,户外出口占比65%。

◇勤上光电:

“灯杆+储能”模式扭亏,广州南沙新区5000根灯杆集成磷酸铁锂电池,实现断电应急照明。

◇富能宝:

光伏互补智慧路灯太阳能转化率23%,内蒙古牧区离网供电项目订单同比增长180%。

(四)教育照明:政策驱动下市场规模增长35%

◇三雄极光:

“智净”教室灯通过德国TÜV眼部舒适度认证(RG0蓝光、无频闪),覆盖全国1.2万间教室,市占率28.3%。

◇立达信:

AI护眼黑板灯自动感应学生坐姿,偏离30°降低亮度提醒,2025年上半年营收同比增长45%。

◇欧普照明:

为上海知名双语学校打造个性化光环境,集成全光谱灯具与AI调光系统;推出新国标教室灯(Ra=95,5000K)及“节能效益分享”模式,电商渠道销量同比增长40%,市场份额约7%。

(五)工业与特种照明:高可靠性成壁垒

◇佛山照明:

“三防”LED投光灯IP68防护等级,用于三一重工智能工厂,寿命超8万小时;2025年8月航空设备基地落成,研发飞机客舱照明系统,通过中国商飞C919认证,2026年目标装机份额40%。

◇海洋王:

矿用隔爆型LED灯打入澳大利亚必和必拓矿区,替代进口产品,上半年净利润同比增长129%。

◇通士达:

隔爆型投光灯通过ATEX认证,用于挪威北海油田,耐温-50℃~80℃,价格较进口产品低35%。

◇欧普商用:

宁德时代宜宾基地“无尘车间专用灯”采用食品级304不锈钢外壳,防霉菌等级IP69K,订单超2.3亿元。

(六)健康照明:全光谱与节律照明成标配

◇宜美照明:

全线产品通过“4+2”健康认证(无频闪、RG0蓝光等),全光谱台灯入驻北京协和医院儿科诊室。

◇阳光照明:

阳光照明与首尔半导体合作开发SunLike类太阳光谱灯(采用首尔半导体SunLike芯片,Ra=97),用于养老院改善老人睡眠,订单量同比增长150%。

◇爱德华医生:

医用级护眼台灯通过德国莱茵双认证,入驻北京儿童医院、上海瑞金医院等300家医疗机构。

◇孩视宝:

动态光生物安全台灯实时监测坐姿,京东618销量破5万台。

(七)景观与文旅照明:科技+创意融合

◇罗曼股份:

收购英国PREDAPTIVE引入动态光影算法,中标上海外滩跨年灯光秀,营收同比增长251%。

◇豪尔赛:

3D投影LED地砖灯用于西安大雁塔水舞秀,单灯1670万色渐变,毛利率42%。

◇利亚德照明:

杭州亚运会“数字烟花”LED网幕单平米集成1024颗Mini LED,实现3D动态图案,全球曝光量超50亿次。

◇中筑天佑:

“水纹投影地砖灯”用于重庆洪崖洞夜游,模拟江水流动效果,毛利率提升至48%。

(八)植物照明:政策红利驱动出口爆发

◇鸿利智汇:

大麻种植灯出口欧洲份额22%,定制化光谱缩短作物生长周期15%。

◇崧盛股份:

植物照明驱动电源全球市占率18%,效率95%,供应荷兰飞利浦温室项目。

◇艾华集团:

全光谱植物生长灯电源方案效率96%,2025年营收同比增长150%。

◇中科三安:

与荷兰安莎集团合作,lettuce生长周期缩短至25天(原28天),能耗再降8%,2025年Q3新增订单5.2亿欧元。

(九)低空与智慧交通照明:新基建增量赛道

◇木林森:

无人机起降坪专用LED照明系统应用于深圳、上海智慧低空交通网络,散热效率提升40%。

◇新航科技:

被木林森收购后,订单覆盖顺丰、京东物流全国12个枢纽机场。

◇星汉智能:

低空警示LED灯通过民航局认证,用于无人机禁飞区边界标识,2025年上半年营收3.8亿元。

◇金流明集团(中国):

2025年8月19日越南生产基地投产,专注无人机起降坪照明及低空警示灯,产能50万套/年,供应东南亚智慧港口,预计年营收增加18亿元。

四、2025年行业变化核心趋势:

1.市场规模

TrendForce最新预估2025年全球LED照明市场规模为535.73亿美元(原预测566.26亿美元),同比下滑4.4%,受欧美新建项目停滞拖累;但智能照明市场逆势增长19.2%,规模达115.73亿美元,健康照明、低空照明为核心增量。

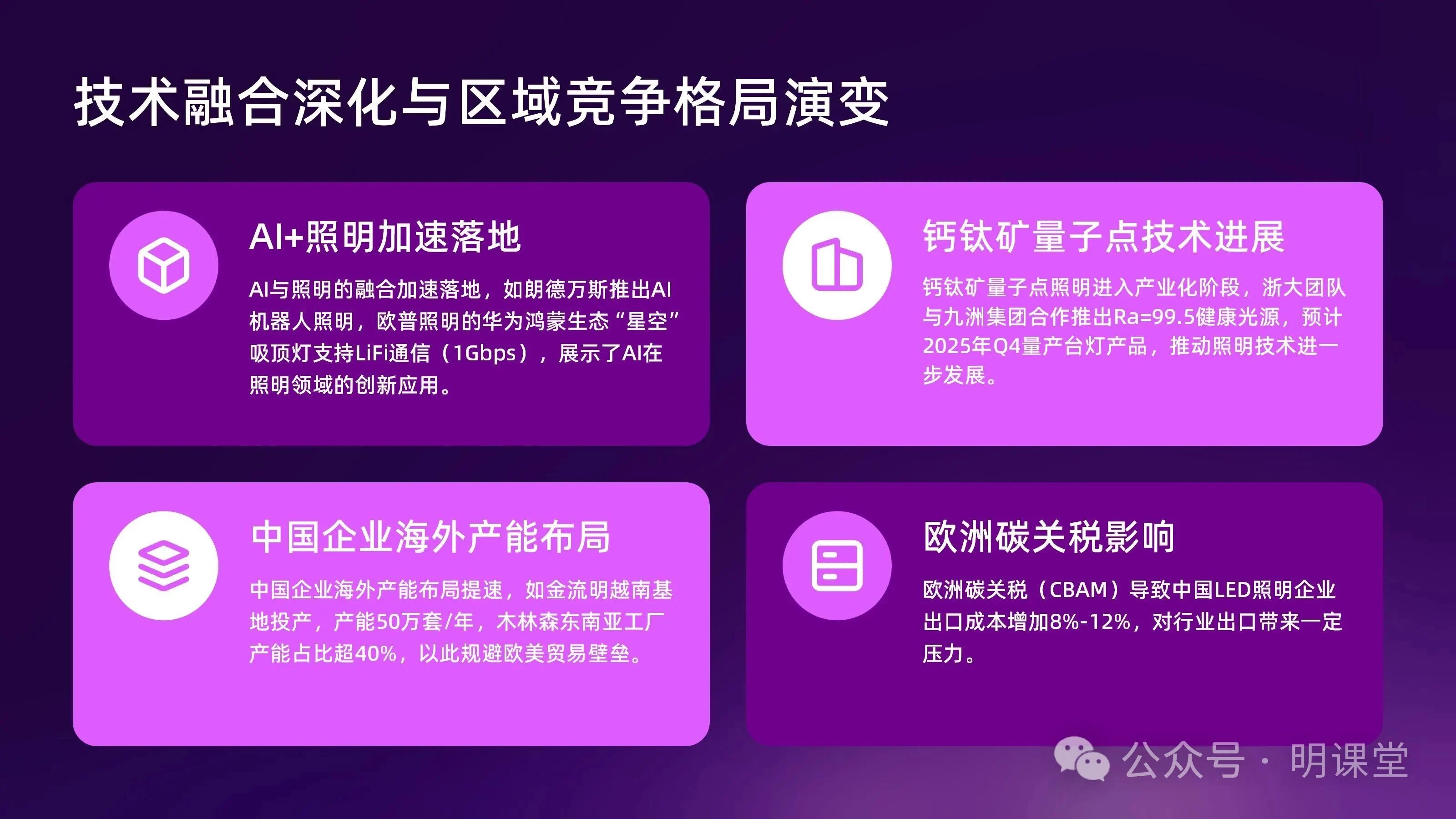

2. 技术融合

AI+照明加速落地(如朗德万斯AI机器人照明、欧普LiFi通信);钙钛矿量子点照明进入产业化阶段,浙大团队与九洲集团合作推出Ra=99.5健康光源,2025年Q4量产台灯产品。

3. 区域竞争

中国企业海外产能布局提速(金流明越南基地、木林森东南亚工厂产能占比超40%),规避欧美贸易壁垒;但欧洲碳关税(CBAM)导致出口成本增加8%-12%。

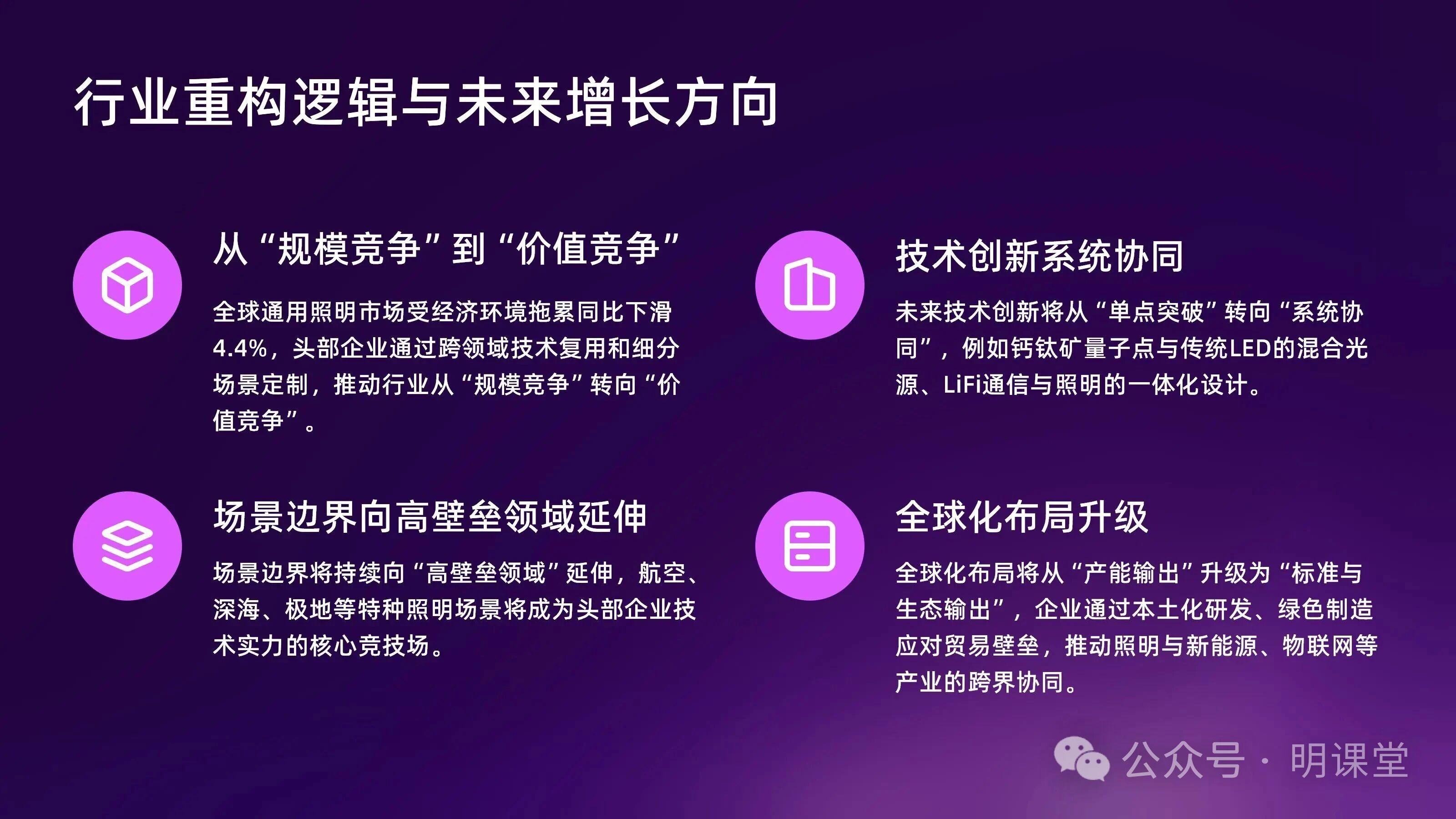

目前,LED照明行业正在技术迭代与市场变革中完成深度重构:全球通用照明市场虽受经济环境拖累同比下滑4.4%,但技术跨界创新与场景垂直深耕成为破局关键——头部企业通过跨领域技术复用(如半导体材料向照明芯片延伸、工业电源方案适配深海探测)和细分场景定制(如航空客舱照明、植物工厂光源),推动行业从“规模竞争”转向“价值竞争”。

“技术融合深化、场景边界突破、可持续发展引领”三大趋势贯穿产业链,不仅重塑了竞争格局,更奠定了未来增长逻辑。

从核心赛道演进看,智能照明通过AI算法与物联网深度整合,实现从“单品智能”到“空间互联”的跨越;健康照明依托全光谱与节律光效技术,渗透医疗、养老等专业领域,推动光环境从“基础照明”向“健康干预”升级;低空照明则伴随智慧低空交通基建实现从“概念”到“落地”的突破,成为新基建中增速最快的细分领域之一。三者共同构成行业增长三角,支撑头部企业全年营收逆势增长15%-20%。

展望未来,LED照明行业将呈现三大方向:

一是技术创新从“单点突破”转向“系统协同”,如钙钛矿量子点与传统LED的混合光源、LiFi通信与照明的一体化设计;

二是场景边界持续向“高壁垒领域”延伸,航空、深海、极地等特种照明场景将成为头部企业技术实力的核心竞技场;

三是全球化布局从“产能输出”升级为“标准与生态输出”,通过本土化研发、绿色制造应对贸易壁垒,同时推动照明与新能源、物联网等产业的跨界协同。

在这一进程中,头部企业凭借技术储备与资源整合能力持续主导行业方向,而中小企业需通过差异化定位(如细分场景专精、区域市场深耕)寻求生存空间。

2025年的行业变革不仅是增长逻辑的重塑,更是产业链价值分配的重构——唯有以创新突破技术边界、以场景创造增量需求、以可持续发展适配全球趋势,才能在行业新一轮周期中占据主动。

正文

正文