请注意!4月起一大批半导体器件开始涨价!

来源:半导体产业网

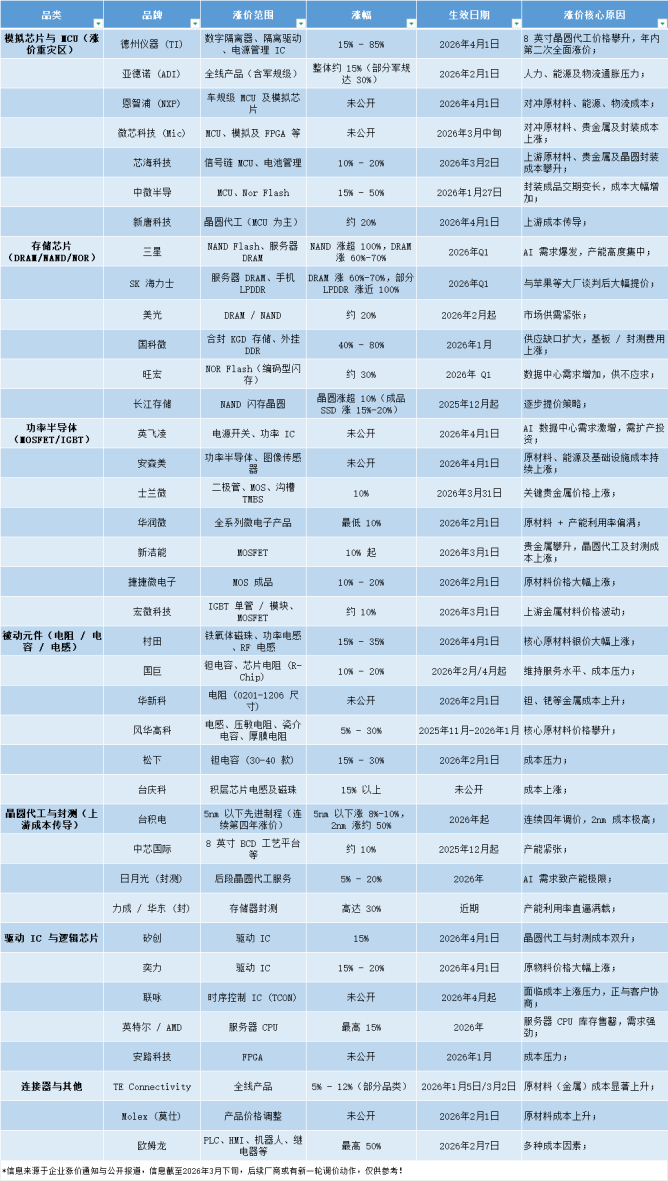

2026 年一季度,全球半导体行业迎来史上罕见的全产业链涨价潮:从上游晶圆代工、封测,到中游存储芯片、模拟芯片、MCU、功率半导体,再到下游被动元件、连接器,超 50 家国内外厂商密集发布涨价通知,部分品类涨幅超 100%。本轮涨价不再是单一市场周期波动,而是 AI 算力需求爆发、全链条成本上涨、地缘政治冲突加剧三重因素共振的结果,全球半导体产业链格局正迎来深度重构,国产替代迎来关键战略窗口期。

全品类覆盖,国内外厂商多轮次齐涨

本轮涨价呈现全品类覆盖、多轮次提价、涨幅分化、地缘影响深化的特征:存储芯片成为涨价 “领头羊”,三星 NAND Flash 涨幅超 100%、DRAM 涨 60%-70%,SK 海力士部分 LPDDR 产品涨幅近 100%,核心驱动力来自 AI 大模型、数据中心建设带来的爆发式算力需求,叠加地缘政治加剧存储芯片全球贸易博弈,产能高度集中的存储巨头掌握绝对定价权;模拟芯片与 MCU 作为 “涨价重灾区”,德州仪器年内第二次全面涨价,数字隔离器、电源管理 IC 等产品最高涨 85%,亚德诺、恩智浦等国际厂商同步提价,本土厂商芯海科技、中微半导等也跟进 10%-50% 不等的涨幅,地缘冲突推高跨境物流、能源与原材料成本,成为车规级芯片提价的重要推手。

与此同时,功率半导体、被动元件、晶圆代工等品类同步跟进:英飞凌、安森美等功率厂商因 AI 数据中心需求、原材料及基础设施成本上涨提价;村田、国巨等被动元件厂商因银、钯等贵金属价格上涨(地缘政治加剧稀有金属供应链博弈),电感、电阻、电容涨幅 5%-35%;台积电连续第四年上调先进制程价格,2nm 工艺涨幅约 50%,地缘政治加剧先进制程产能地缘博弈,中芯国际等本土代工厂同步调整 8 英寸工艺价格,上游成本与地缘风险向下游全链条传导。

多重矛盾集中爆发,行业格局加速重构

本轮半导体全产业链涨价并非单一因素驱动,而是需求、成本、产能、地缘政治、政策多维度共振的结果,核心逻辑可分为五大类:

AI 算力需求爆发,高端芯片供需失衡。以存储芯片(三星、SK 海力士 DRAM/NAND 涨幅超 60%)、服务器 CPU(英特尔 / AMD 最高涨 15%)、封测服务(日月光、力成产能满载)为代表,AI 大模型、数据中心建设带来的算力需求呈指数级增长,而先进制程产能高度集中(台积电 2nm 产能全球独供),供需缺口直接推动价格大幅上调,成为本轮涨价的核心引擎。

上游成本全面上涨,全产业链被动传导。8 英寸晶圆代工价格攀升、贵金属(银、钯等)、能源、物流、基板 / 封测费用等全链条成本上涨,是模拟芯片、MCU、功率半导体、被动元件等品类涨价的核心推手。例如德州仪器年内第二次全面涨价、村田电感因银价上涨涨 15%-35%,本质是上游成本压力向下游产品的直接传导。

地缘政治冲突加剧,供应链风险全面升级。全球地缘政治博弈、区域冲突持续升级,成为本轮涨价的关键外部变量:一方面,地缘冲突推高跨境运输、能源、原材料贸易成本,拉长全球供应链交期,放大成本压力;另一方面,地缘政治加剧半导体产业链地缘博弈,先进制程、高端芯片、关键材料的出口管制与技术封锁常态化,进一步加剧全球产能分配失衡与供应链不确定性,倒逼厂商提价对冲风险。伊朗战火等多重因素叠加,导致化合物半导体关键原材料价格暴涨!

车规、工控等下游需求回暖,国产替代加速。车规级 MCU(恩智浦、芯海科技等)、功率半导体(英飞凌、华润微等)受益于新能源汽车、工业自动化需求复苏,叠加国产替代进程中本土厂商产能爬坡、成本优化,部分国产厂商同步提价,既对冲成本压力,也匹配市场需求增长;同时,地缘政治推动全球供应链 “去全球化”,加速本土厂商在车规、工控等关键领域的国产替代进程。

产能结构失衡与交期拉长,加剧涨价预期。成熟制程(8 英寸 BCD 等)产能紧张、先进制程扩产周期长,地缘政治进一步加剧产能分配失衡,导致部分品类交期大幅拉长(如新唐科技 MCU 封装交期变长),厂商通过提价调节供需,进一步强化了市场涨价预期。

国产替代迎战略机遇,产业自主可控加速推进

在本轮涨价潮中,地缘政治与市场周期双重因素,为本土半导体厂商创造了前所未有的战略机遇:一方面,国际厂商提价、供应链地缘风险加剧,下游终端厂商加速供应链多元化布局,为本土厂商创造了更大的市场空间,国产替代进程从 “可选项” 变为 “必选项”;另一方面,本土厂商通过技术迭代、产能优化,逐步掌握定价权,长江存储、中芯国际、华润微等企业在存储、代工、功率等领域的提价,标志着本土厂商在全球产业链中的话语权持续提升。

同时,“十五五” 规划明确将半导体产业作为核心战略领域,政策、资本、人才持续向本土产业链倾斜,叠加地缘政治倒逼的供应链安全需求,本土厂商在先进制程、高端芯片、关键材料设备等领域的技术突破加速,全产业链自主可控能力持续增强。业内专家表示,2026 年半导体涨价潮将持续贯穿全年,AI 需求、成本压力、地缘政治三大逻辑将长期主导行业走势,本土厂商需抓住本轮战略窗口期,加速技术突破与产能扩张,在全球半导体格局重构中占据主动。

小结:本轮全产业链涨价,对下游终端厂商(消费电子、汽车、工控等)成本带来直接压力,行业或将迎来新一轮供应链重构与格局洗牌:终端厂商加速供应链多元化,本土厂商迎来替代良机;同时,地缘政治推动全球半导体产业链形成 “区域化、本土化” 新格局,以中国为核心的亚太半导体产业链加速崛起。对于国内产业而言,以 “十五五” 规划为指引,聚焦先进制程、高端芯片、关键材料设备等核心领域,强化技术创新与产业链协同,进一步完善全产业链自主可控能力,在全球半导体格局重构中实现从 “跟跑” 到 “并跑、领跑” 的跨越。

正文

正文